Veremos si es peligroso el drawdown de este año, los gestores siguen sin poder batir al mercado y los mejores ETFs en los últimos 10 años.

Aquí puedes ver todo el contenido que ya hay publicado en mi membresía.

Y si te gusta leer, te presento mi colección de 18 ebooks

¿Es peligroso el drawdown de este año?

Seguro que has escuchado la famosa frase de que a largo plazo siempre se gana en la inversión en Bolsa. Esta frase tiene una parte de razón, pero con un matiz importante, y es que depende de cuándo se compre, porque si se ha comprado en un máximo histórico puede llevar años y años superarlo y para cuando lo logre, tal vez ya hayamos vendido.

Pero la parte de razón que encierra la frase la podemos resumir en que en los últimos 100 años la Bolsa norteamericana han obtenido una rentabilidad anual real (después de inflación) del +6,6%. El resto de activos en ese mismo periodo tuvieron un comportamiento muy inferior (los bonos del Estado +3,6%, las letras del tesoro +2,7%, el oro +0,7%). Así pues, a largo plazo se obtiene una mejor rentabilidad y se incrementa el poder adquisitivo de nuestros capital.

Pero durante el camino, no vamos a estar exentos de problemas y pruebas de fuego, por ejemplo los drawdowns, el porcentaje de caída de un mercado desde su máximo hasta el mínimo. Es el tiempo y la fuerza de la caída de un mercado respecto a su último máximo. Es decir, lo que cae un mercado y que se mantiene por debajo de su máximo anterior.

En el caso del S&P500, desde 1835 al 2015 el 75% del tiempo se encuentra en drawdown, con lo que es algo bastante habitual.

Y fíjate que sólo los años 1954, 1958, 1964, 1993, 1995 y 2017 tuvieron un drawdown menor de un -5%.

Los récords de drawdowns en el índice S&P500 de 1928 al 2020 son los siguientes:

- 1931: -57,5%

- 1932: -51%

- 2008: -49%

- 1937: -45%

- 1929: -44,6%

- 1930: -44,3%

- 1987: -34%

- 2002: -34%

- 2020: -34%

- 2009: -28%

En lo que llevamos de 2023, el drawdown es de un -7,8%. ¿Eso es mucho? Pues mira, si cogemos el S&P 500 desde 1928 al 2023, tenemos que de esos 96 años, en 68 de ellos el drawdown fue superior al de 2023, es decir, el 70,8% de los años ha sido mayor. Por tanto, no solo entra dentro de lo «normal», sino que también es incluso poco.

Los gestores siguen sin poder batir al mercado

SPIVA es un estudio que se lleva haciendo más de 20 años y muestra el rendimiento que logran los fondos de inversión de gestión activa en comparación con los índices de referencia que intentan batir.

Recordemos primero los dos conceptos clave de gestión:

– Gestión activa: el gestor se encarga de analizar y seleccionar los activos que componen en cada momento su cartera, es quien decide qué se compra y qué se vende. La finalidad es tratar de batir al mercado (al índice que se escoja como referencia).

– Gestión pasiva: se trata de la inversión ligada a un índice, un método basado en la premisa de que la tendencia del mercado a largo plazo es alcista. Consiste en comprar y mantener una serie de acciones muy diversificadas que imiten intencionadamente el comportamiento de un índice bursátil. En definitiva, no busca batir al mercado, sino replicar su movimiento.

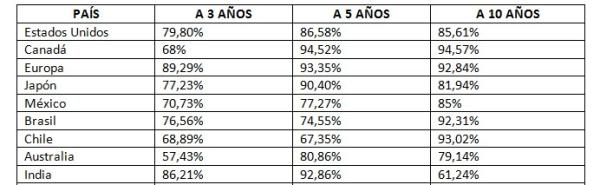

Pues bien, el estudio SPIVA acaba de reflejar unos datos demoledores. Vamos a ver, por países, el porcentaje de fondos de inversión que no lograron hacerlo mejor que su índice de referencia a 3 años, a 5 años y a 10 años:

Dentro de Europa, si nos vamos a 10 años, tenemos que en la Bolsa de España el 90,4% de los gestores lo hace peor que su índice de referencia. En la zona euro hablamos del 95,5%

¿Razones de estos números tan malos? Pues podemos enumerar algunas:

* No por ser gestor de un fondo de inversión se tiene que ser bueno y hacer las cosas bien. Simplemente hay muchos gestores que no están capacitados para hacerlo mejor que el mercado, así de sencillo.

* Las comisiones que cobran los fondos de gestión activa, que son elevadas, suelen ir entre el 1 y el 2% anual del patrimonio invertido. Claro, los índices no tienen comisiones, con lo que siempre tienen esa ventaja frente a este tipo de fondos que ven mermada su rentabilidad por los costes anuales.

Todo esto ha llevado a que cada vez se tenga más interés por los fondos de gestión pasiva, ya que las comisiones son mucho más bajas (0,1-0,5% anual) y replican al índice de referencia. ¿Por qué pagar más comisiones para hacerlo peor que el índice de referencia, cuando pagando menos logras más rentabilidades en la mayoría de los casos?

Las gestoras más relevantes en esta industria de los fondos indexados son Vanguard y BlackRock. El ETF más grande que replica al S&P 500 es el SPDR S&P 500 y gestiona 382.000 millones de dólares.

Los mejores ETFs en los últimos 10 años

La industria de los ETFs (fondos cotizados en Bolsa) sigue incrementándose sustancialmente. La demanda de este tipo de vehículo de inversión por parte de los inversores es bastante creciente.

Te dejo a continuación cuáles son los mejores ETFs en cuanto a rentabilidad (anualizada) en los últimos 10 años:

- Grayscale Bitcoin Trust (GBTC): +48%

- Direxion Daily Technology Bull 3X Shares (TECL): +40%

- ProShares Ultra Semiconductors (USD): +36%

- ProShares UltraPro QQQ (TQQQ): +35%

- iPath Global Carbon ETN (GRNTF): +33%

- ProShares Ultra Technology (ROM): +31%

- ProShares Ultra QQQ (QLD): +29%

- Semiconductor VanEck (SMH): +24%

- Semiconductor iShares (SOXX): +23%